Riscos, Carteiras, Fatores

Gerenciamento integrado dos quatro principais riscos financeiros: risco de mercado, risco de liquidez, risco de crédito e risco operacional.

Gerenciamento integrado dos quatro principais riscos financeiros: risco de mercado, risco de liquidez, risco de crédito e risco operacional.

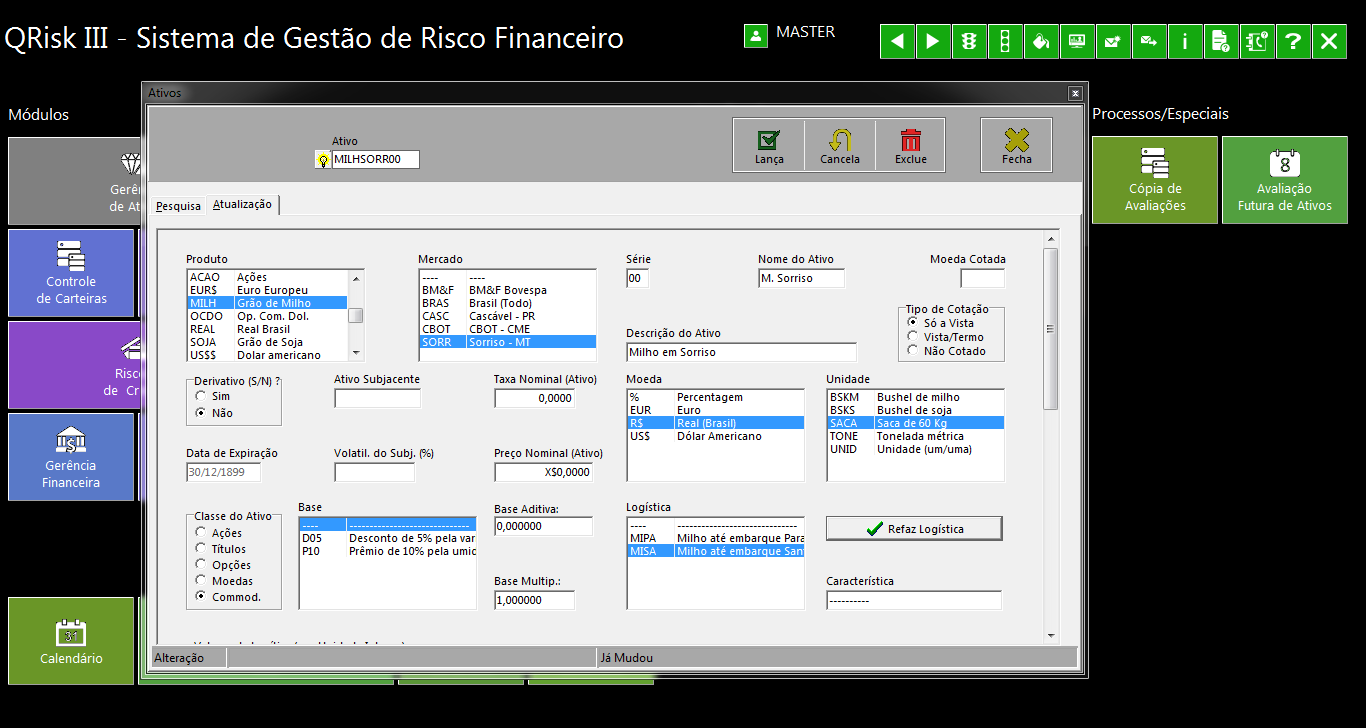

Controle dos riscos de mercado e liquidez relacionados a saldos de ativos (financeiros ou não) como commodities, moedas estrangeiras, ações, títulos, opções, etc.

Controle dos riscos de mercado e liquidez relacionados a saldos de ativos (financeiros ou não) como commodities, moedas estrangeiras, ações, títulos, opções, etc.

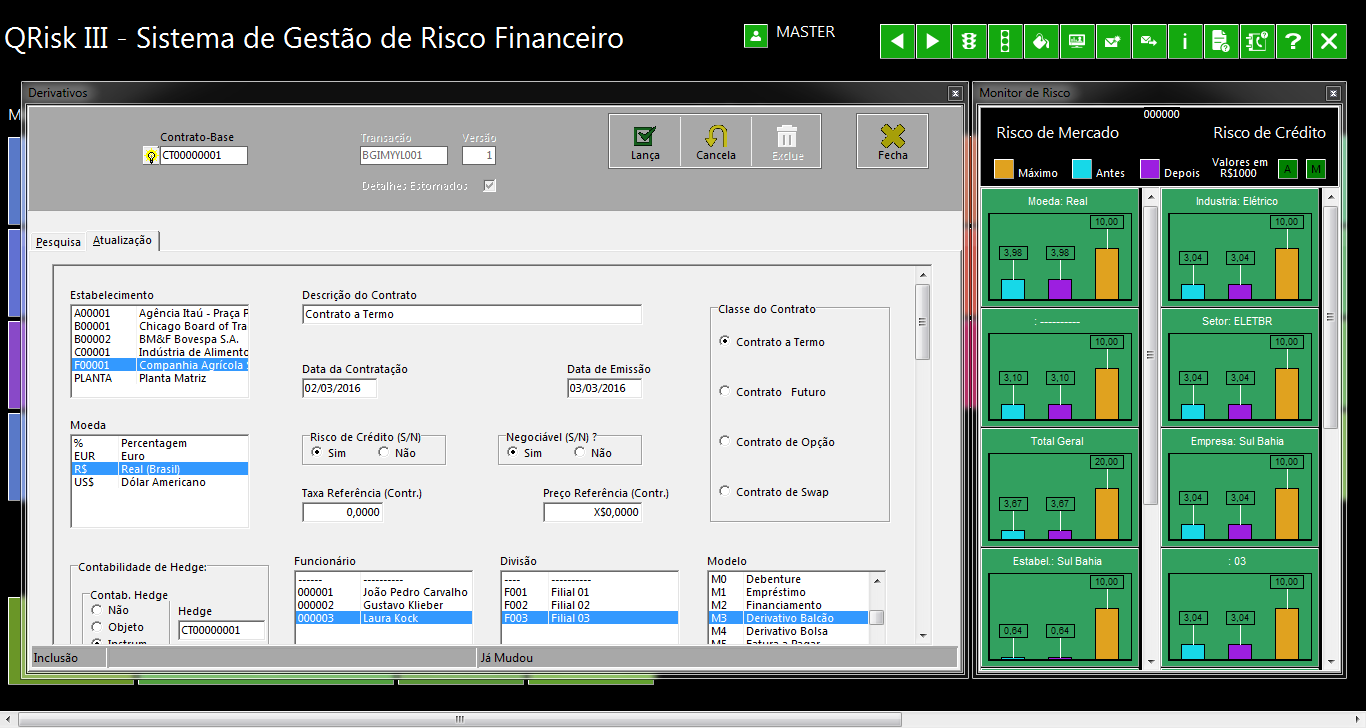

Controle dos riscos de mercado, liquidez e crédito dos contratos operacionais (contas a receber/pagar, pedidos, mútuos, etc.) e dos contratos derivativos (termos, opções, etc.)

Controle dos riscos de mercado, liquidez e crédito dos contratos operacionais (contas a receber/pagar, pedidos, mútuos, etc.) e dos contratos derivativos (termos, opções, etc.)

Os riscos financeiros podem ser agregados em carteiras, considerando-se naturalmente os importantes efeitos de correlação e diversificação.

Os riscos financeiros podem ser agregados em carteiras, considerando-se naturalmente os importantes efeitos de correlação e diversificação.

Por carteira, o sistema entende agregações por produto, mercado, região, empresa, portfólio, período, setor, país, moeda, funcionário, divisão, etc.

Por carteira, o sistema entende agregações por produto, mercado, região, empresa, portfólio, período, setor, país, moeda, funcionário, divisão, etc.

Uso de cotações dos fatores de risco (juros, câmbio, preços, índices de bolsa, etc.), presentes nos ativos e contratos, tanto para precificar quanto para calcular riscos.

Uso de cotações dos fatores de risco (juros, câmbio, preços, índices de bolsa, etc.), presentes nos ativos e contratos, tanto para precificar quanto para calcular riscos.

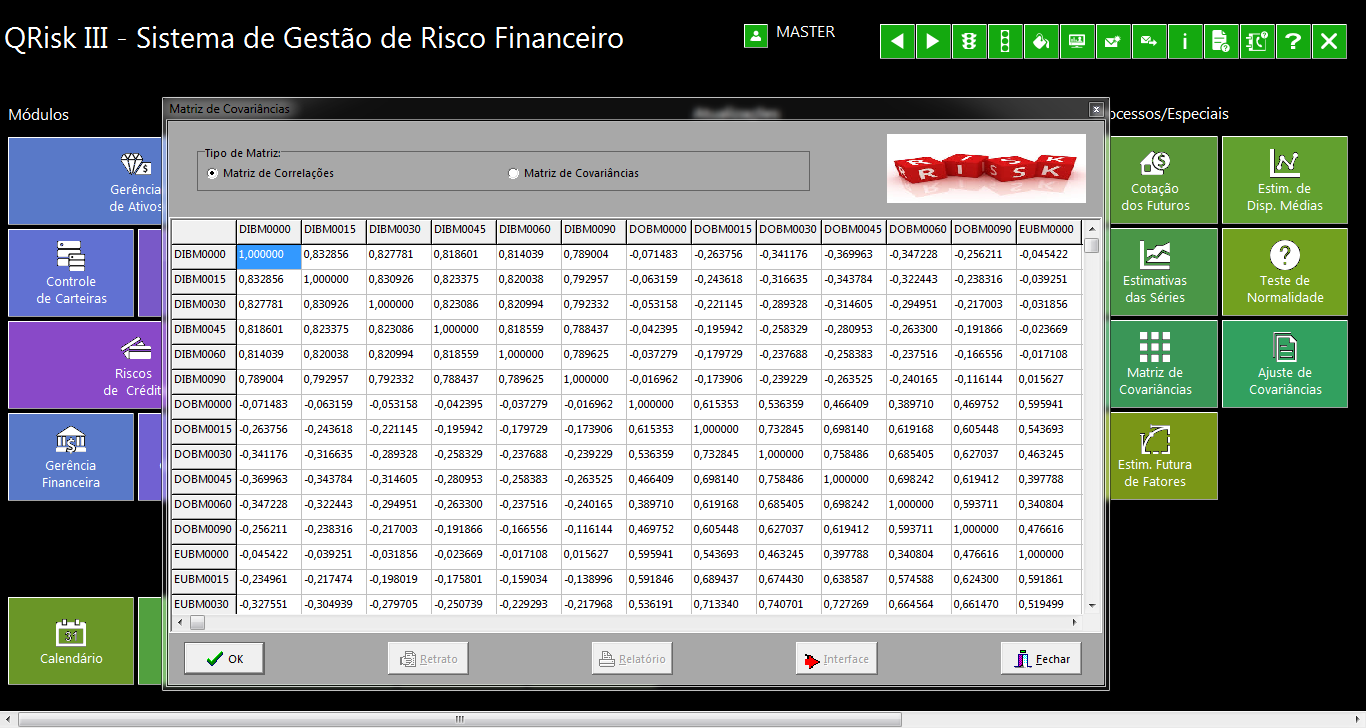

Projeção das volatilidades e correlações dos fatores de risco, com base em modelos de séries temporais, para uso em precificação e em cálculos de VAR, CAR, FAR, etc.

Projeção das volatilidades e correlações dos fatores de risco, com base em modelos de séries temporais, para uso em precificação e em cálculos de VAR, CAR, FAR, etc.

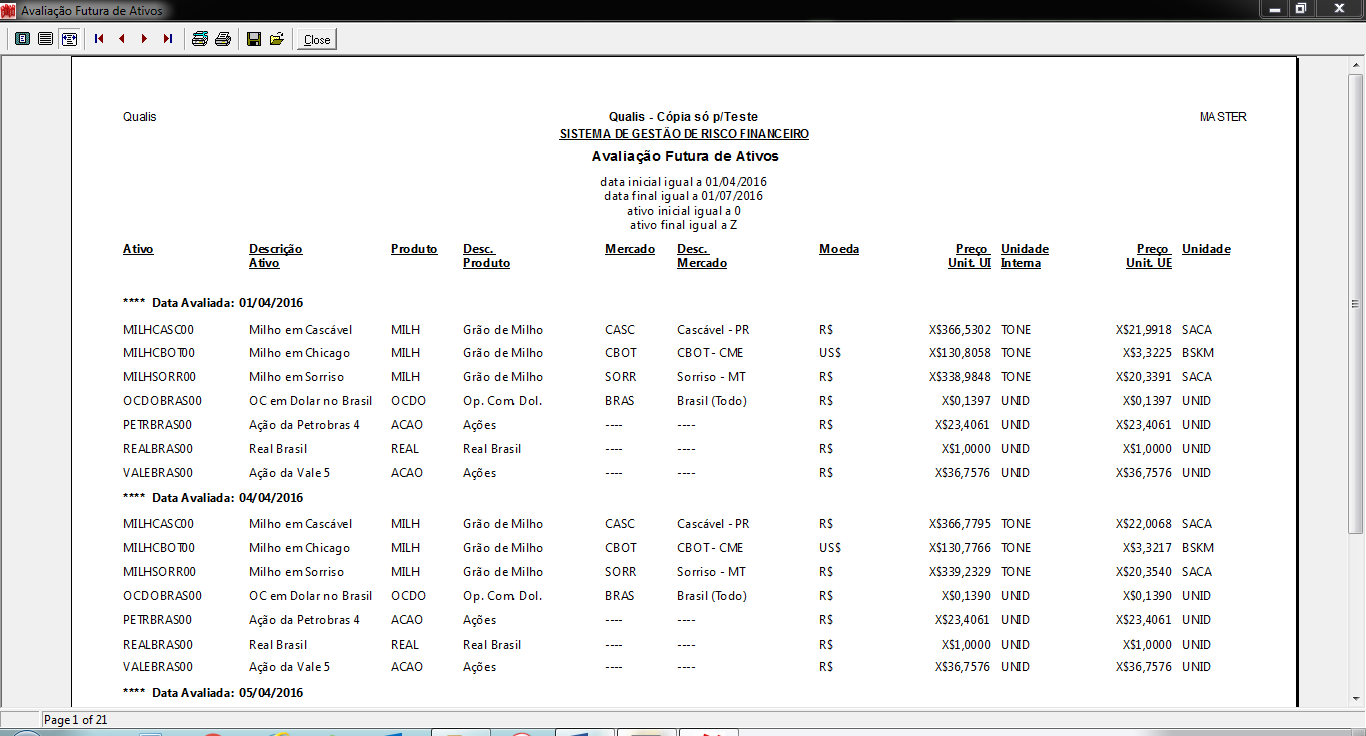

Precificação dos ativos com base nos fatores de risco e parâmetros como prêmios, fretes, perdas, taxas (desembaraço, etc.), tributos (ipi, icms, etc.), etc.

Precificação dos ativos com base nos fatores de risco e parâmetros como prêmios, fretes, perdas, taxas (desembaraço, etc.), tributos (ipi, icms, etc.), etc.

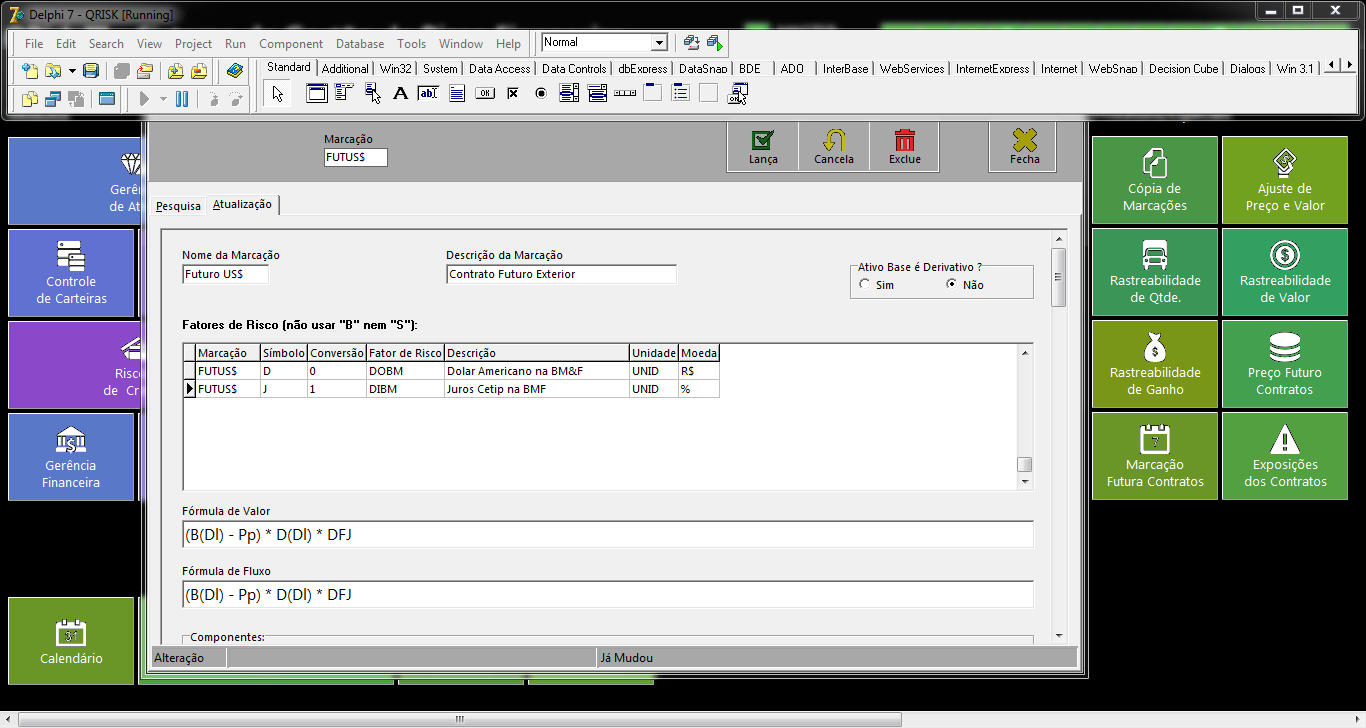

Permissão para o usuário definir ele mesmo fórmulas de avaliação/marcação, que mapeiam ativos e posições aos fatores de risco (juros, câmbio, preços, etc.).

Permissão para o usuário definir ele mesmo fórmulas de avaliação/marcação, que mapeiam ativos e posições aos fatores de risco (juros, câmbio, preços, etc.).

Recálculo do MTM (valor marcado ao mercado) das posições sempre que estas sofrem alteração (movimentações, ajuste diário, etc.) e, ao menos, uma vez ao dia.

Recálculo do MTM (valor marcado ao mercado) das posições sempre que estas sofrem alteração (movimentações, ajuste diário, etc.) e, ao menos, uma vez ao dia.

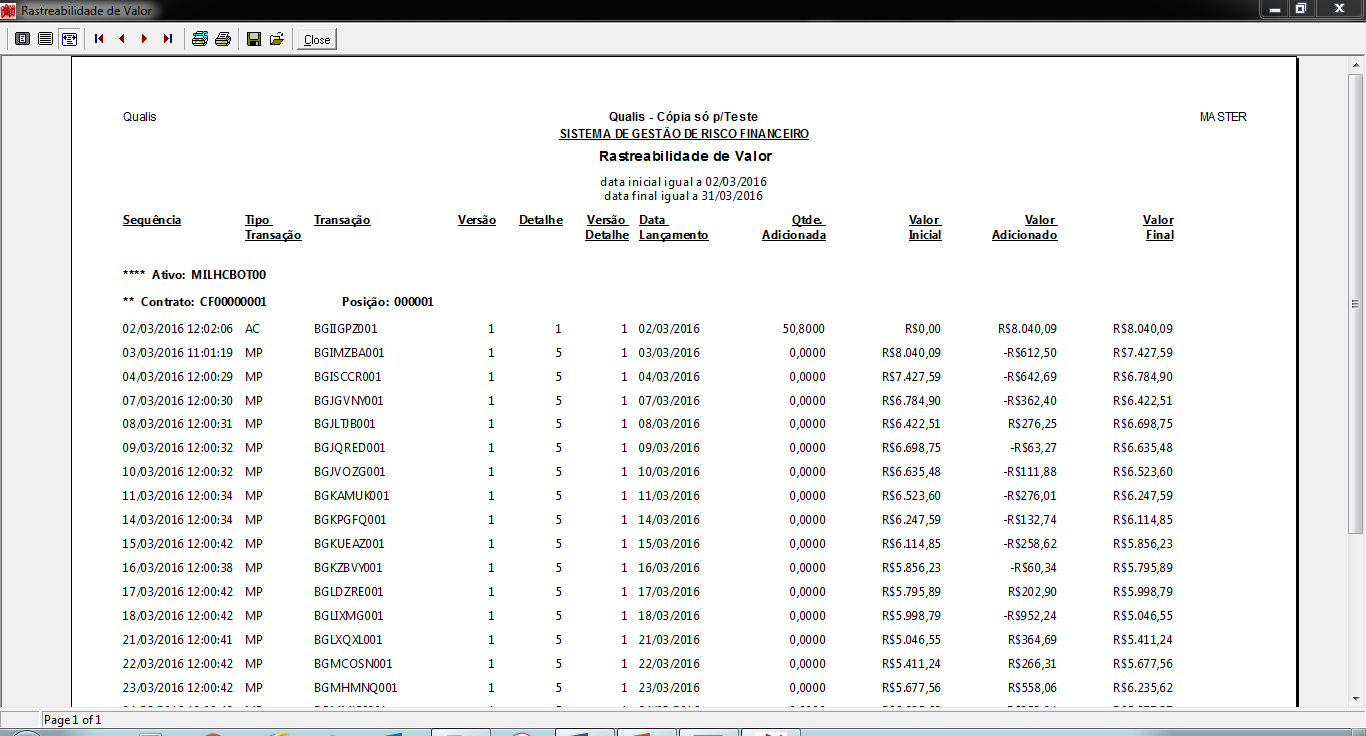

Controle de rastreabilidade, registrando todas as alterações físicas/financeiras nas posições com transações exportáveis, sempre contabilizadas ao valor justo.

Controle de rastreabilidade, registrando todas as alterações físicas/financeiras nas posições com transações exportáveis, sempre contabilizadas ao valor justo.

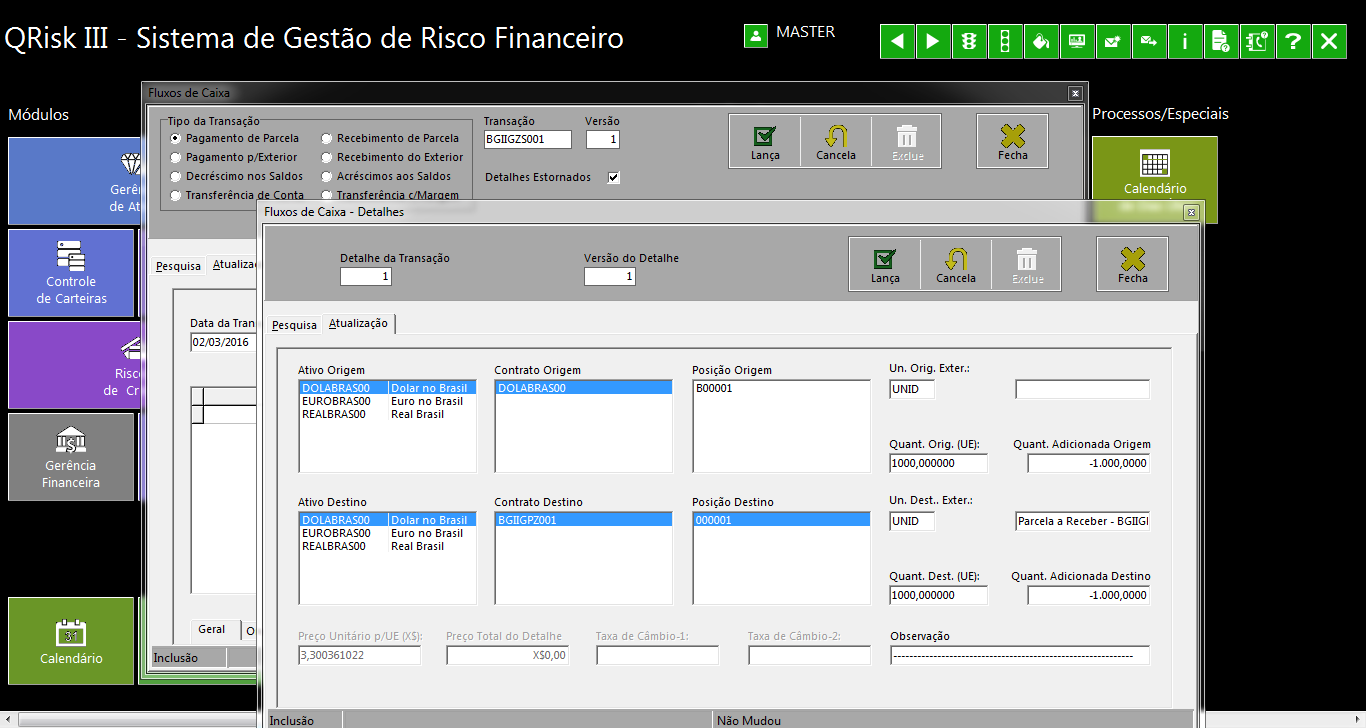

Controle da tesouraria, registrando transações de caixa (ingressos e desembolsos) e atualizando os saldos das contas bancárias e das contas de margem.

Controle da tesouraria, registrando transações de caixa (ingressos e desembolsos) e atualizando os saldos das contas bancárias e das contas de margem.

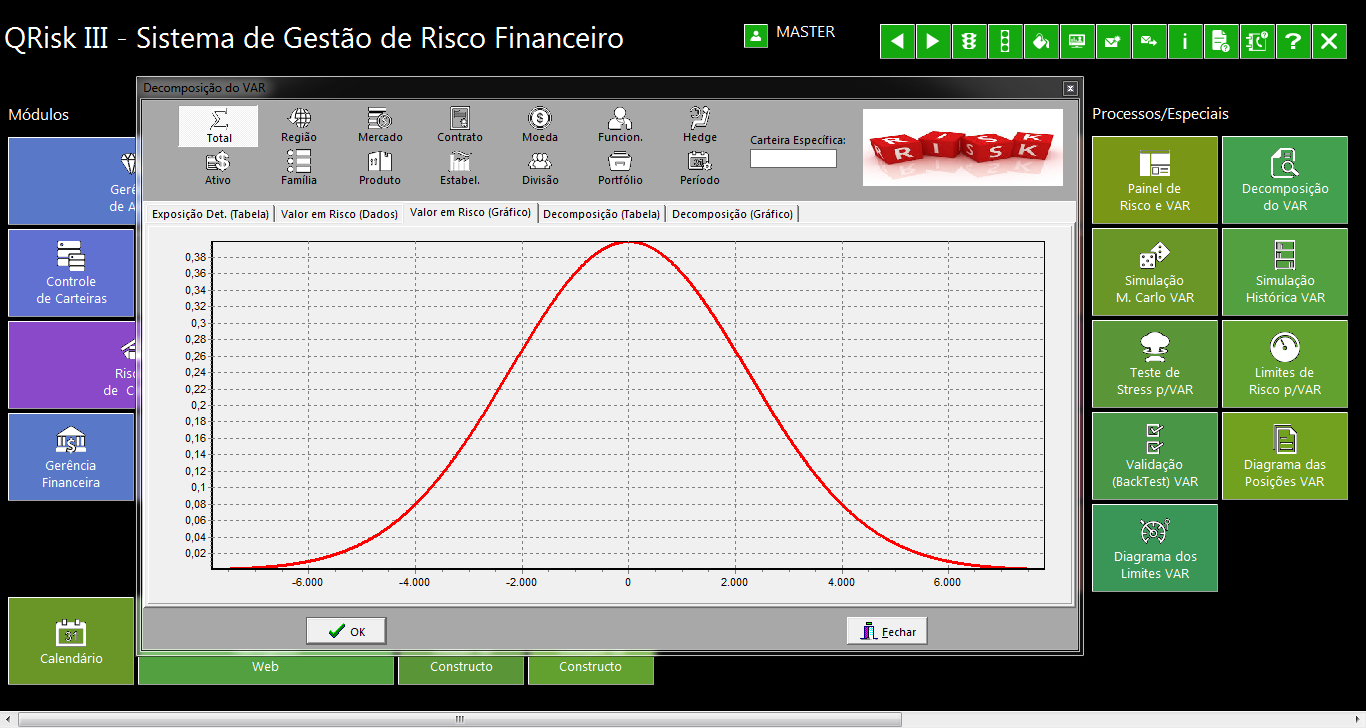

Cálculo, na forma paramétrica, histórica e monte carlo, de métricas de riscos de mercado/liquidez, como VAR (value-at-risk), FAR (cash-flow-at-risk), LVAR, etc.

Cálculo, na forma paramétrica, histórica e monte carlo, de métricas de riscos de mercado/liquidez, como VAR (value-at-risk), FAR (cash-flow-at-risk), LVAR, etc.

Teste de stress (simulação de cenários), backtest (validação de modelo) e decomposição do VAR (identificação dos riscos), para risco de mercado e de liquidez.

Teste de stress (simulação de cenários), backtest (validação de modelo) e decomposição do VAR (identificação dos riscos), para risco de mercado e de liquidez.

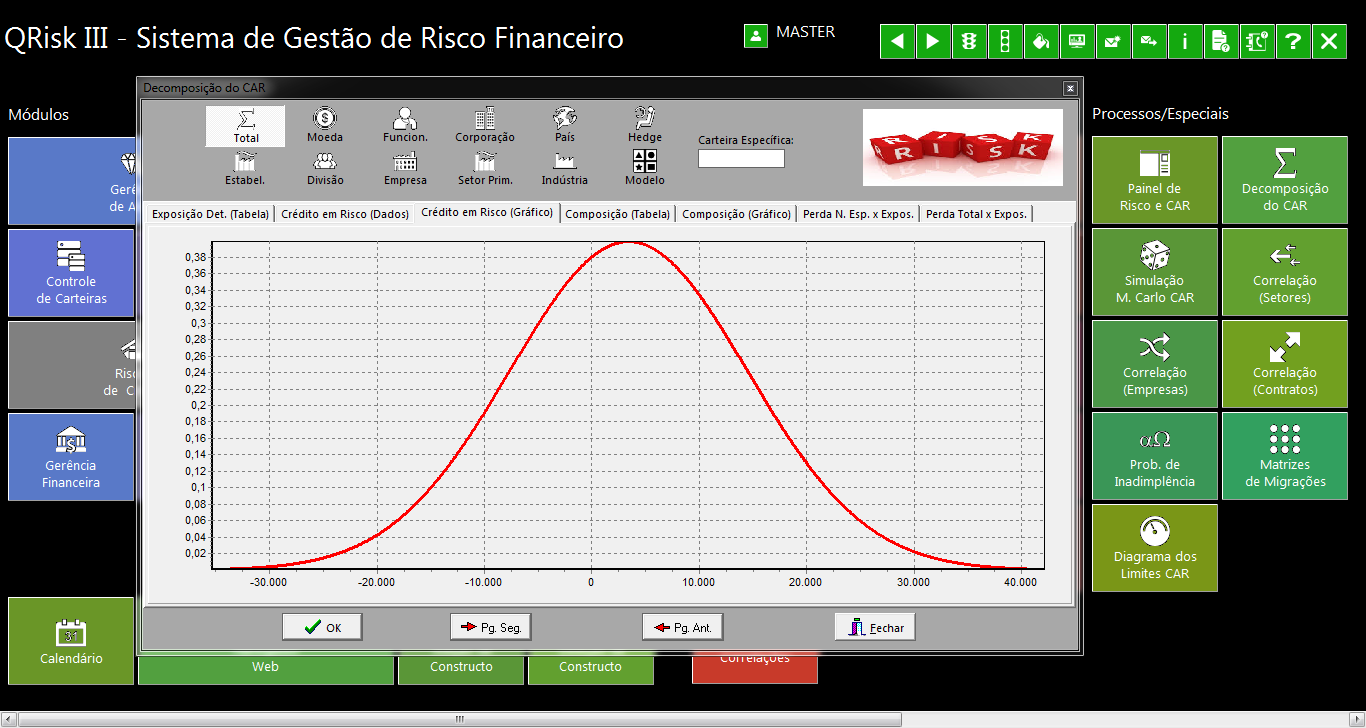

Cálculo, na forma paramétrica e monte carlo, de métricas de risco de crédito como perda esperada e perda não esperada/CAR (crédit-at-risk), etc.

Cálculo, na forma paramétrica e monte carlo, de métricas de risco de crédito como perda esperada e perda não esperada/CAR (crédit-at-risk), etc.

Considera ratings, matrizes de migração e taxas de recuperação no cálculo do CAR e permite identificar a contribuição ao risco de um contrato ou contraparte.

Considera ratings, matrizes de migração e taxas de recuperação no cálculo do CAR e permite identificar a contribuição ao risco de um contrato ou contraparte.

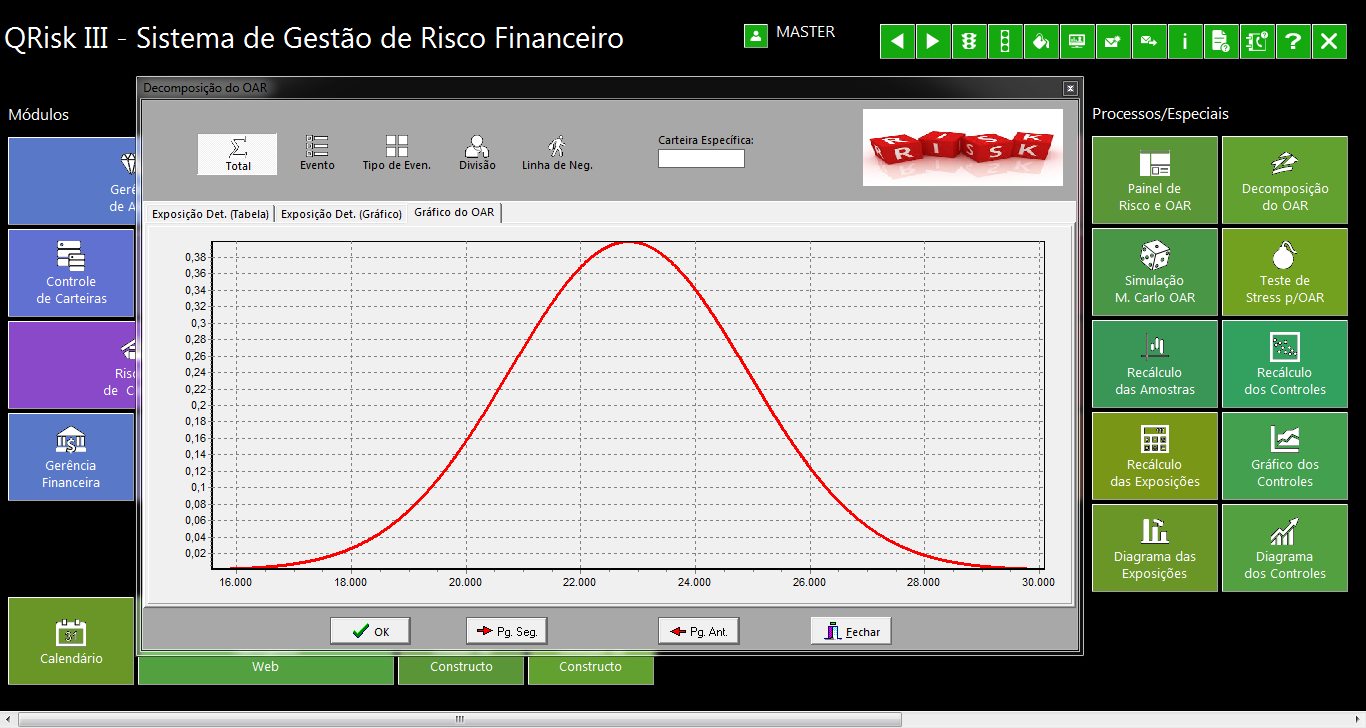

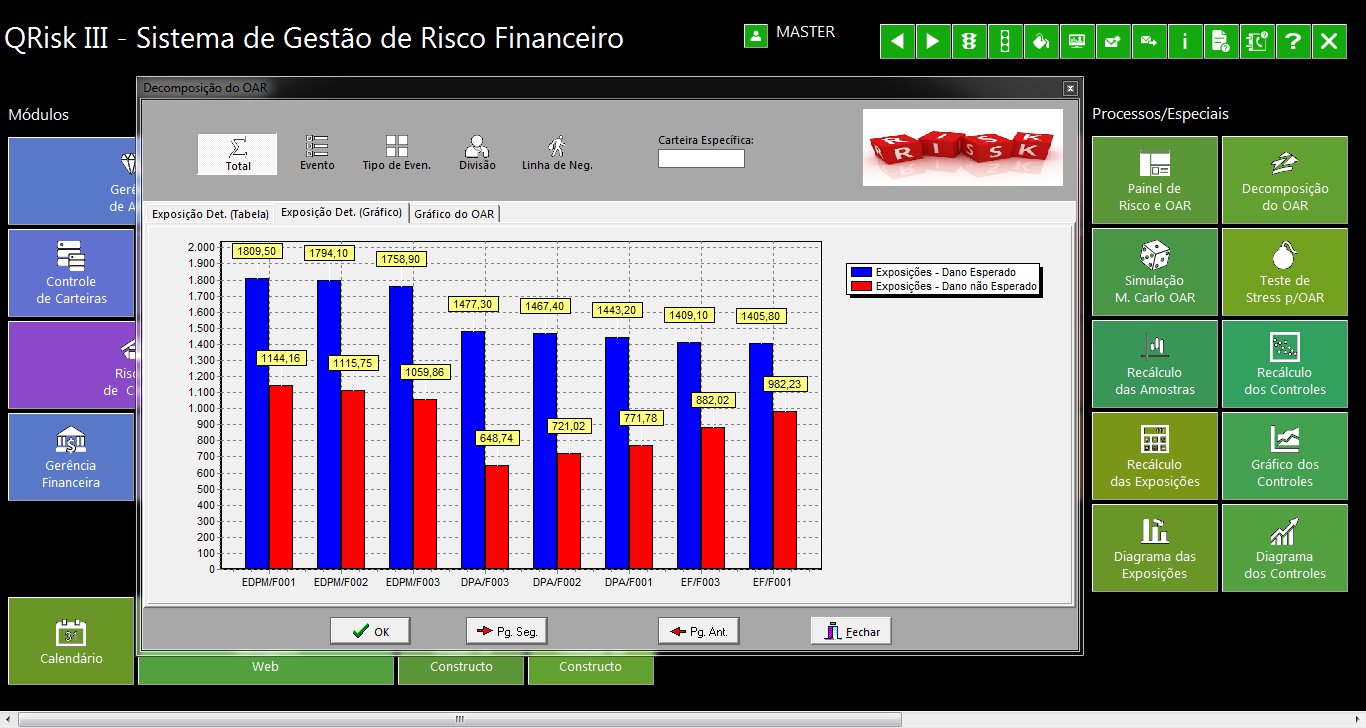

Cálculo, na forma paramétrica e monte carlo, de métricas de risco operacional: frequência, severidade, danos esperados/ não esperados e OAR (operational-value-at-risk).

Cálculo, na forma paramétrica e monte carlo, de métricas de risco operacional: frequência, severidade, danos esperados/ não esperados e OAR (operational-value-at-risk).

Teste de stress (simulação de conjunturas) e integração de indicadores (KPI, KRI, etc.), gerenciados por gráficos de controle (six-sigma), aos riscos operacionais.

Teste de stress (simulação de conjunturas) e integração de indicadores (KPI, KRI, etc.), gerenciados por gráficos de controle (six-sigma), aos riscos operacionais.

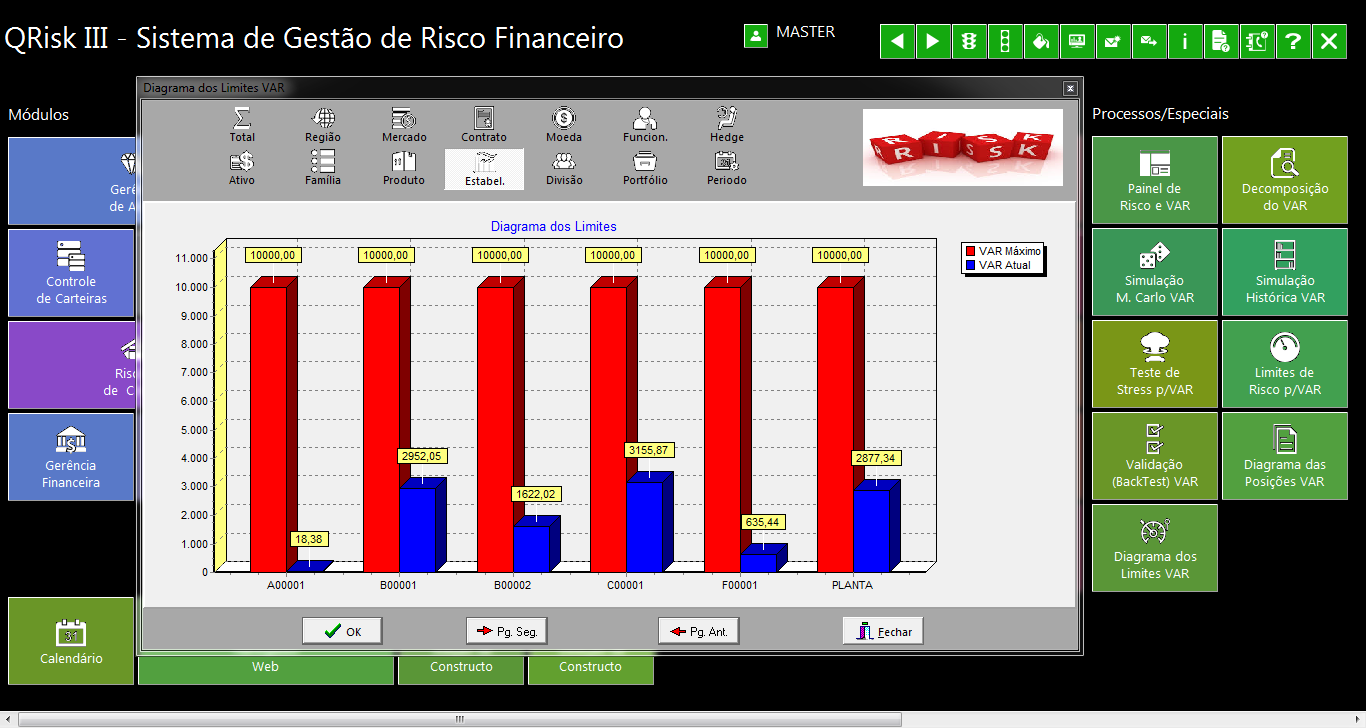

Definição de limites para risco de mercado, liquidez e crédito, de modo que warnings sejam gerados (em real-time) quando forem desobedecidos.

Definição de limites para risco de mercado, liquidez e crédito, de modo que warnings sejam gerados (em real-time) quando forem desobedecidos.

Limites e índices de desempenho são definidos para tipo de carteira: funcionários, departamentos, moedas, hedges, terceiros (clientes, contrapartes, etc.), etc.

Limites e índices de desempenho são definidos para tipo de carteira: funcionários, departamentos, moedas, hedges, terceiros (clientes, contrapartes, etc.), etc.

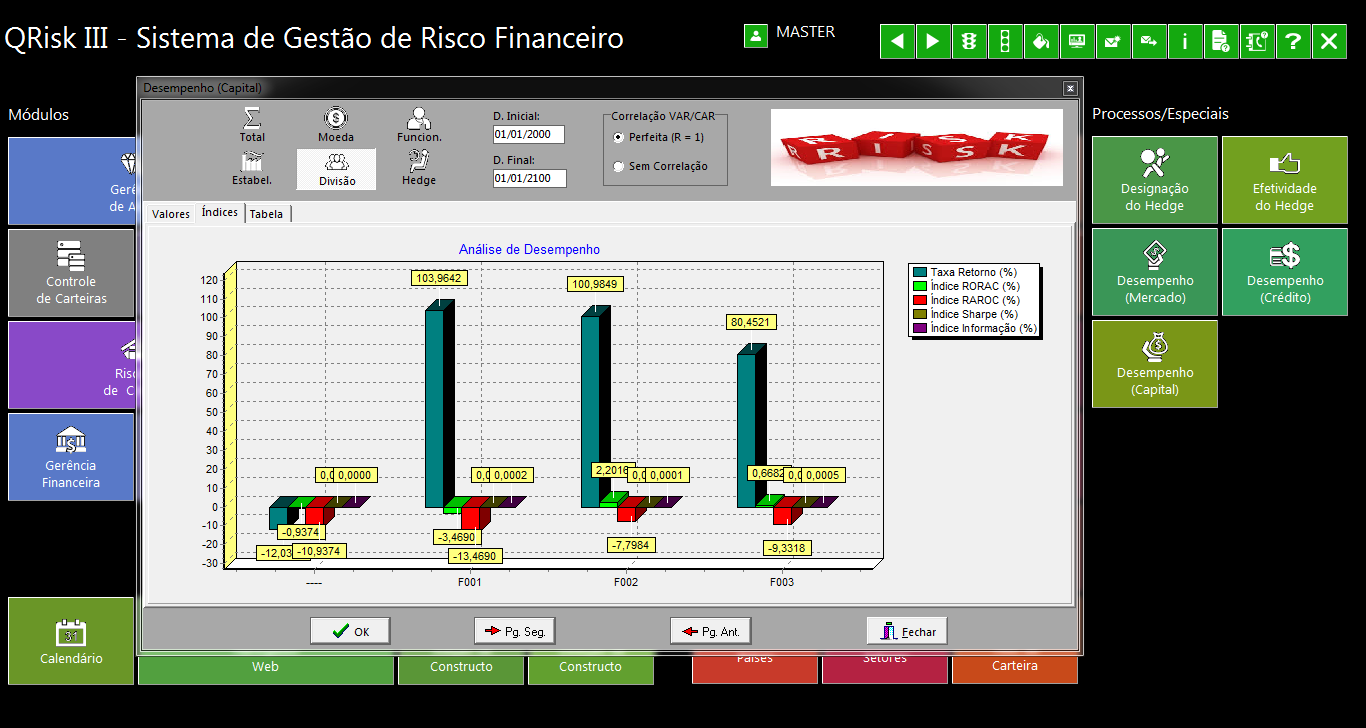

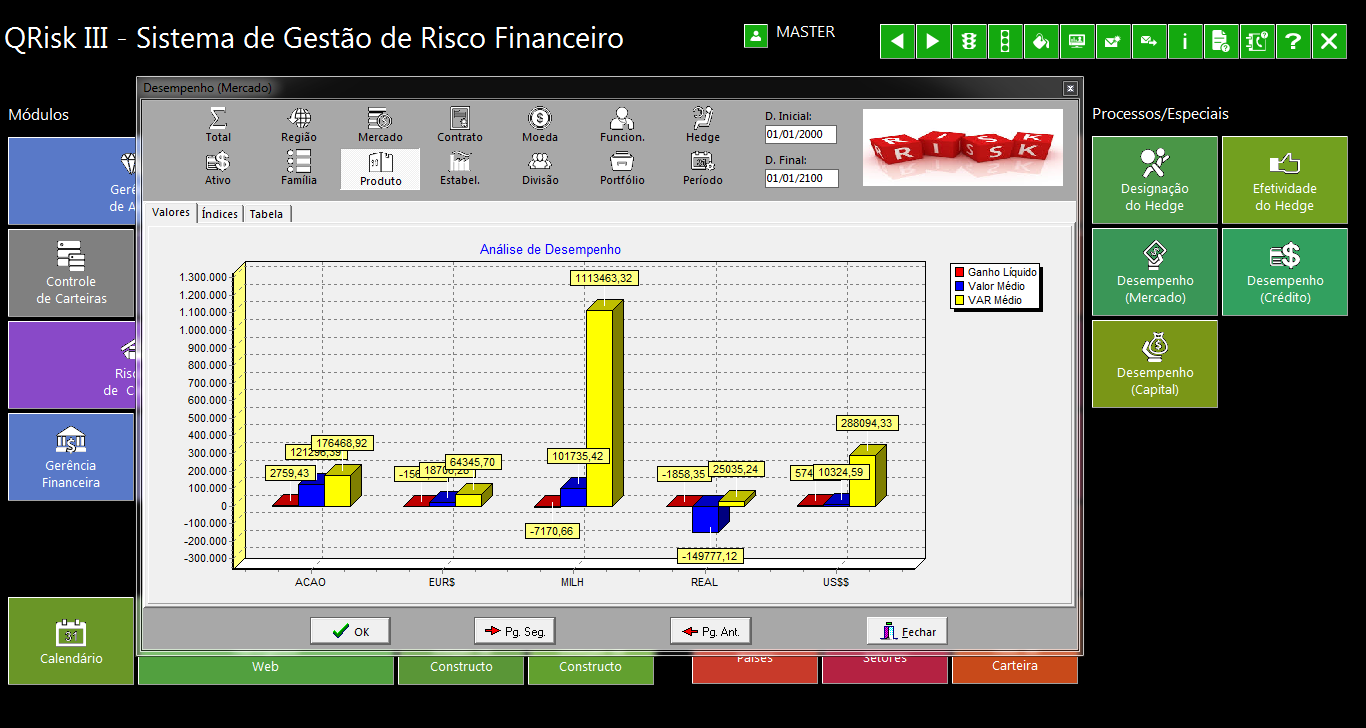

Cálculo do capital econômico e índices de desempenho ajustados ao risco (RAROC, Sharpe, etc.), com base nos valores históricos de retornos, VAR, CAR e OAR.

Cálculo do capital econômico e índices de desempenho ajustados ao risco (RAROC, Sharpe, etc.), com base nos valores históricos de retornos, VAR, CAR e OAR.

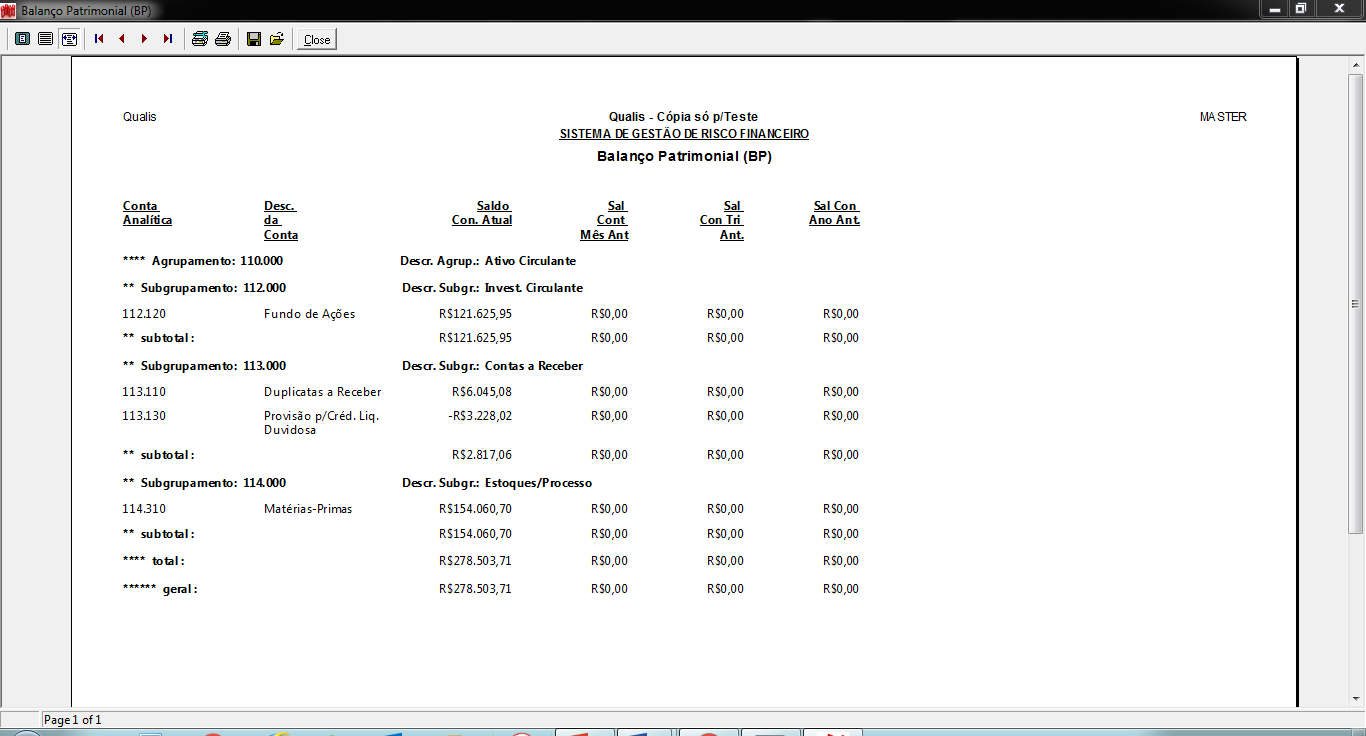

Geração automática de uma contabilidade gerencial, totalmente em valor justo (MTM), em real-time, incluindo “diário”, “razão”, BP, DRE, etc.

Geração automática de uma contabilidade gerencial, totalmente em valor justo (MTM), em real-time, incluindo “diário”, “razão”, BP, DRE, etc.

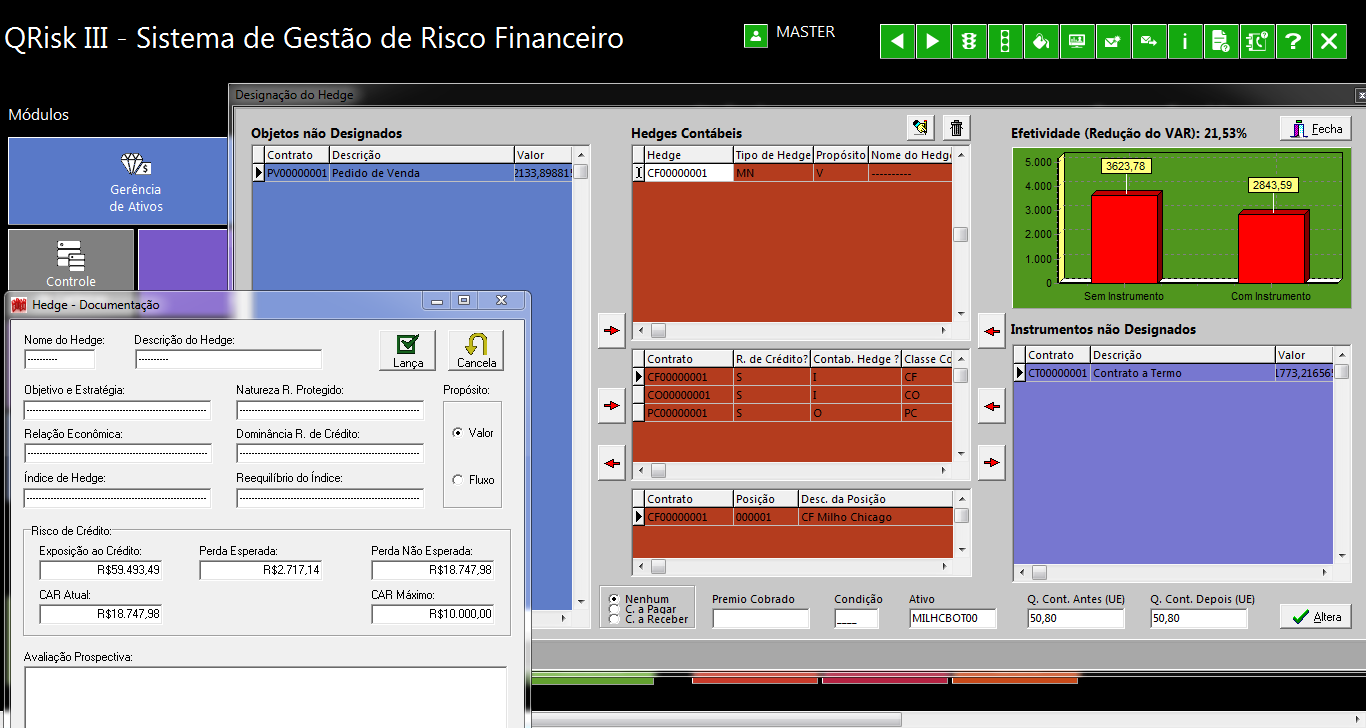

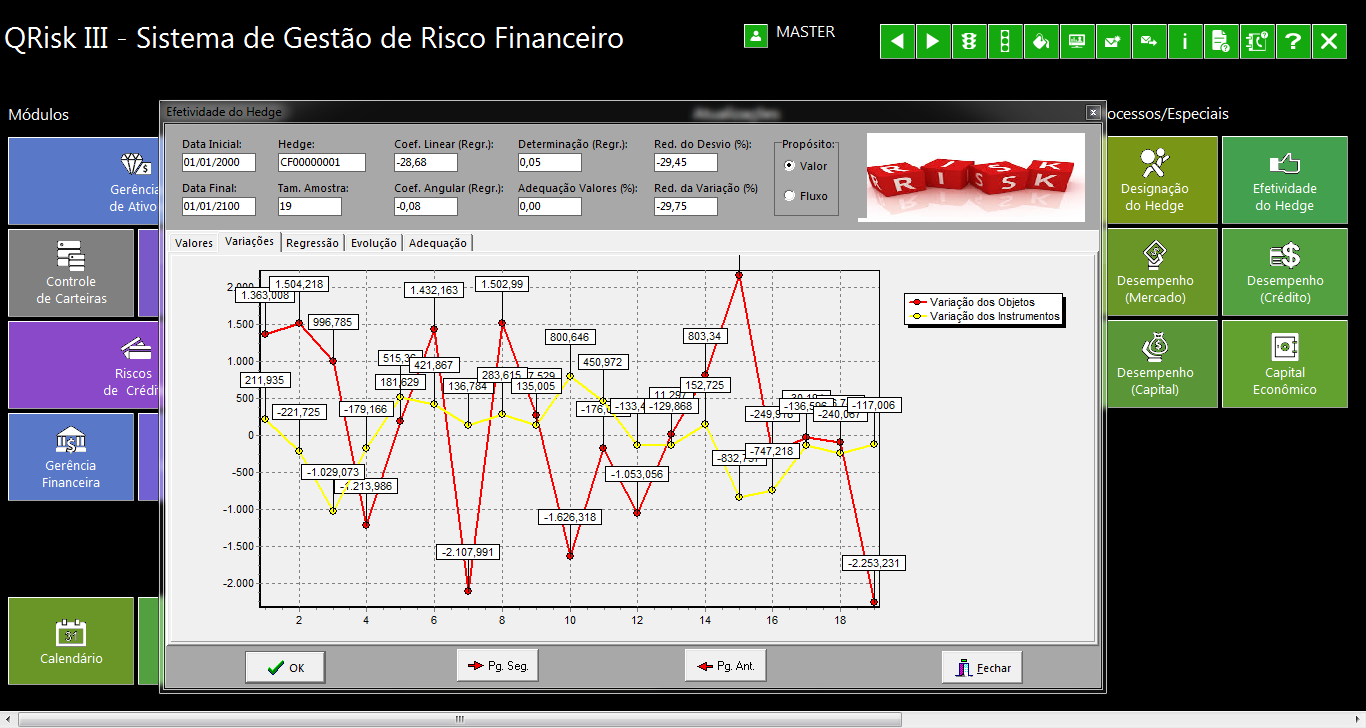

Gestão do hedge accounting, seja de valor justo, seja de fluxo de caixa, podendo inclusive envolver dois ou mais instrumentos ou objetos (macro-hedge).

Gestão do hedge accounting, seja de valor justo, seja de fluxo de caixa, podendo inclusive envolver dois ou mais instrumentos ou objetos (macro-hedge).

Combinação do risco de mercado, do risco de liquidez e do risco de crédito para estimar, designar e testar a efetividade do hedge accounting.

Combinação do risco de mercado, do risco de liquidez e do risco de crédito para estimar, designar e testar a efetividade do hedge accounting.