Risco de Mercado

Gerenciamento completo do risco de mercado incluindo cálculo do VAR (value-at-risk), teste de stress (cenários), backtest, decomposição do VAR, etc.

Gerenciamento completo do risco de mercado incluindo cálculo do VAR (value-at-risk), teste de stress (cenários), backtest, decomposição do VAR, etc.

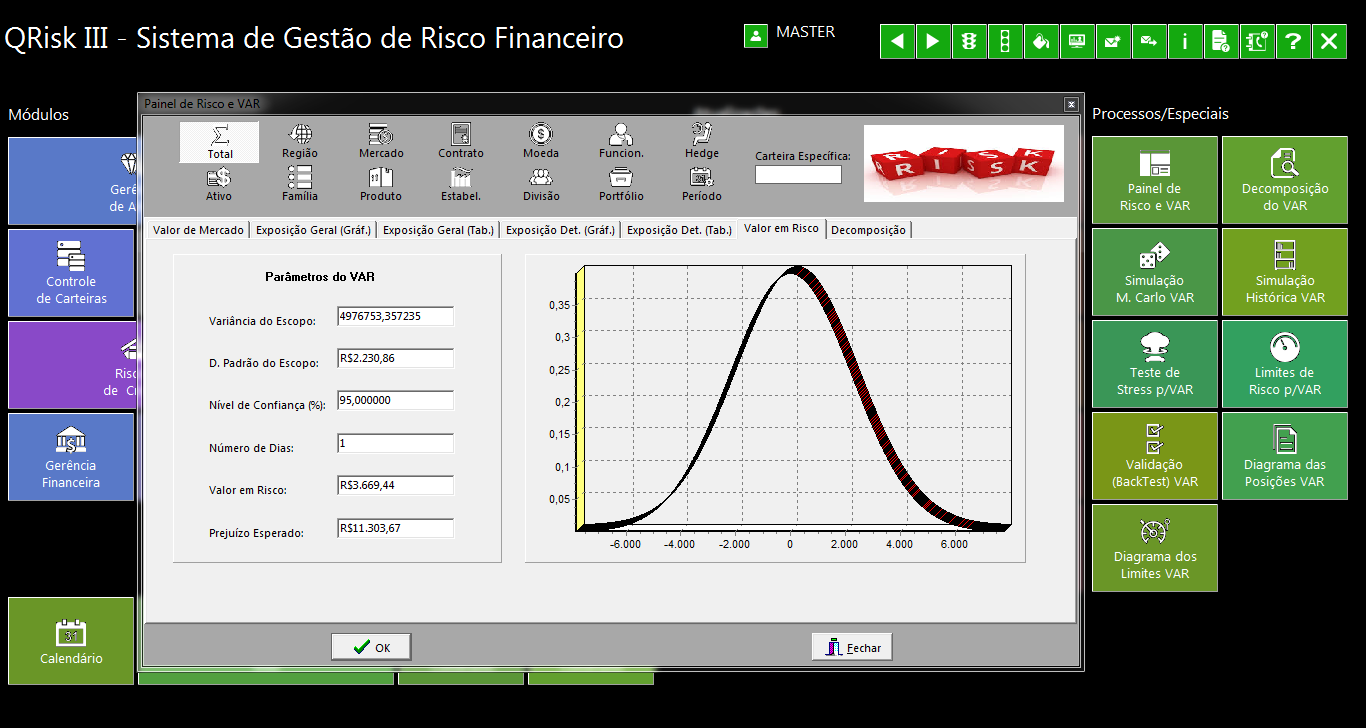

Cálculo automático do VAR na forma paramétrica (em real-time) para todas as carteiras, considerando-se as exposições, as volatilidades e as correlações.

Cálculo automático do VAR na forma paramétrica (em real-time) para todas as carteiras, considerando-se as exposições, as volatilidades e as correlações.

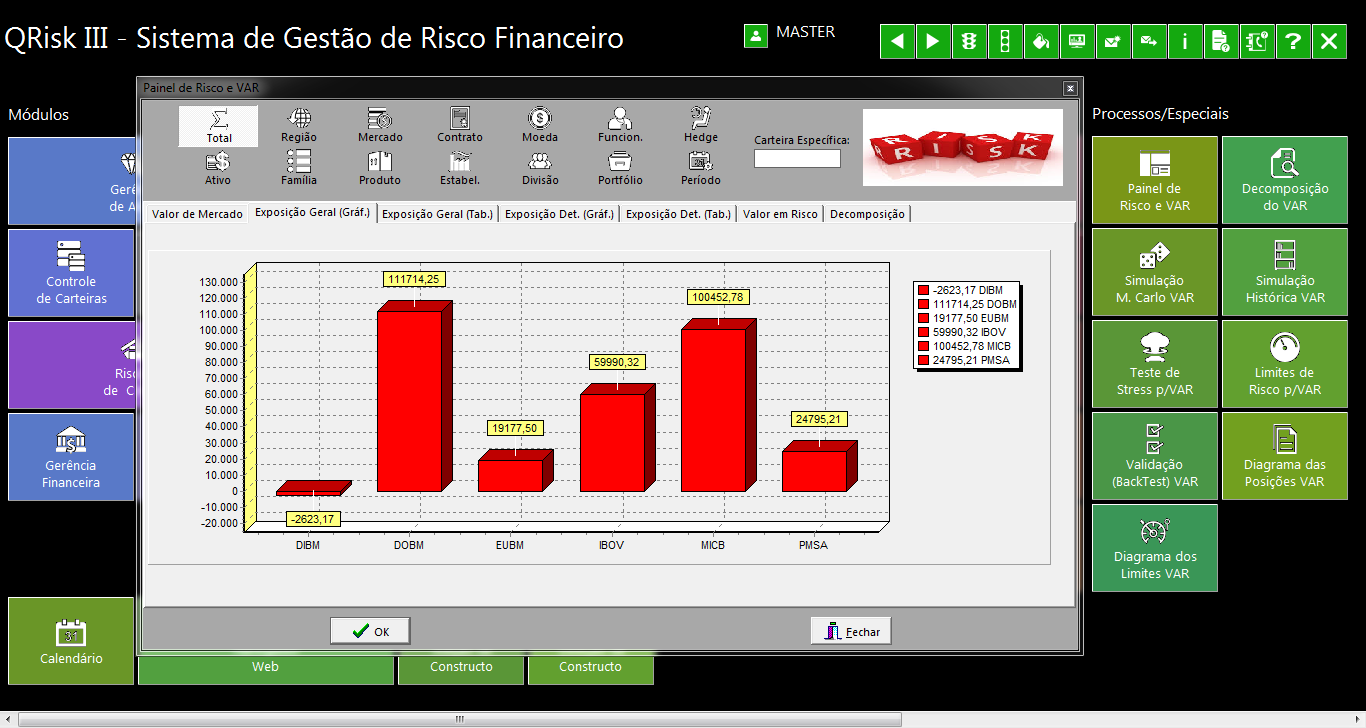

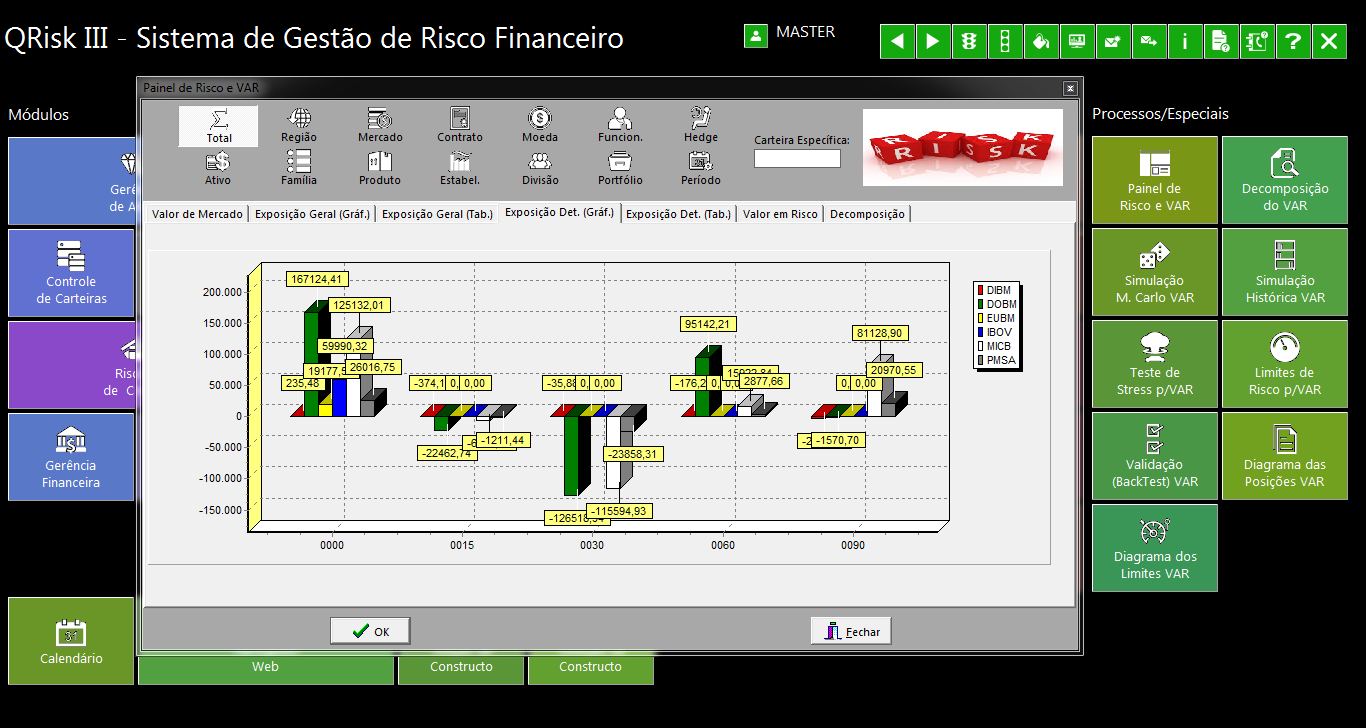

Para se obter o VAR paramétrico, o sistema calcula automaticamente, em real-time, as exposições aos fatores de risco, posição por posição.

Para se obter o VAR paramétrico, o sistema calcula automaticamente, em real-time, as exposições aos fatores de risco, posição por posição.

As exposições calculadas representam os parâmetros de sensibilidade, incluindo duração, convexidade e os chamados gregos: delta, gama, rô, vega, etc.

As exposições calculadas representam os parâmetros de sensibilidade, incluindo duração, convexidade e os chamados gregos: delta, gama, rô, vega, etc.

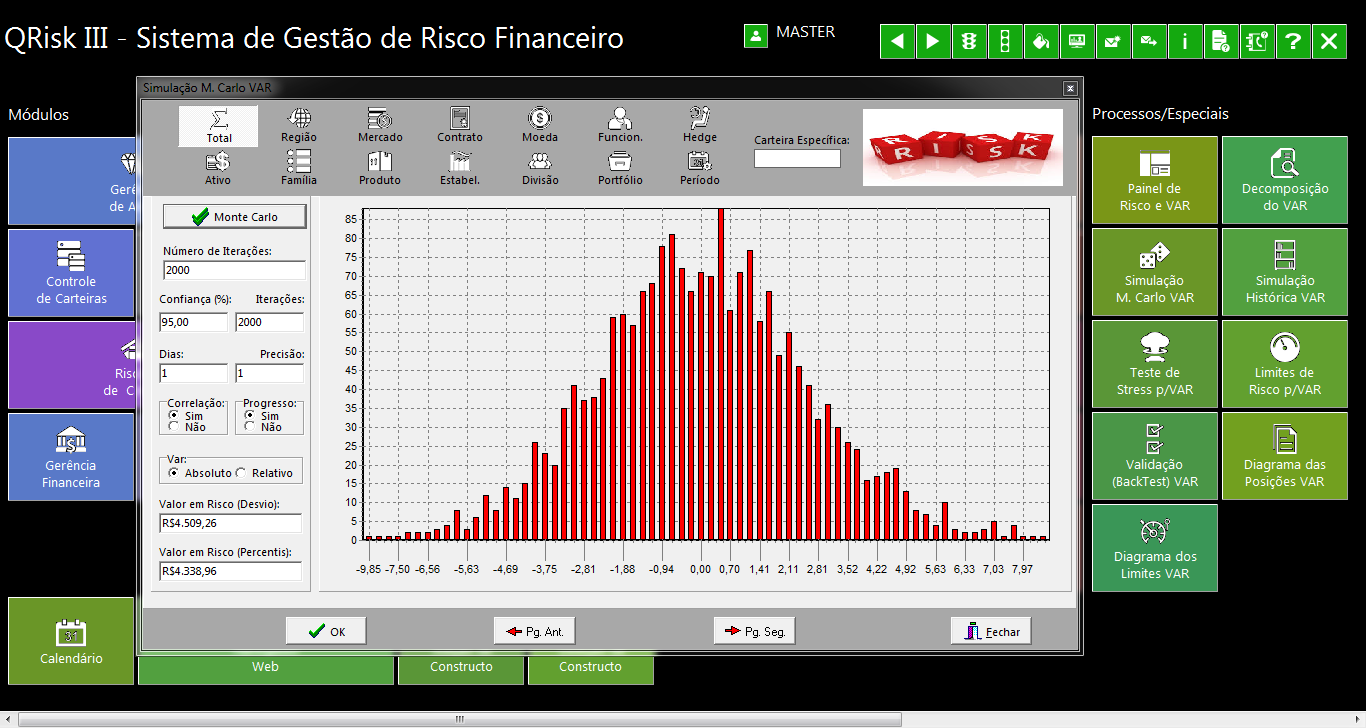

Cálculo adicional do VAR para todo tipo de carteira usando-se técnicas estatísticas de simulação, seja simulação monte-carlo, seja simulação histórica.

Cálculo adicional do VAR para todo tipo de carteira usando-se técnicas estatísticas de simulação, seja simulação monte-carlo, seja simulação histórica.

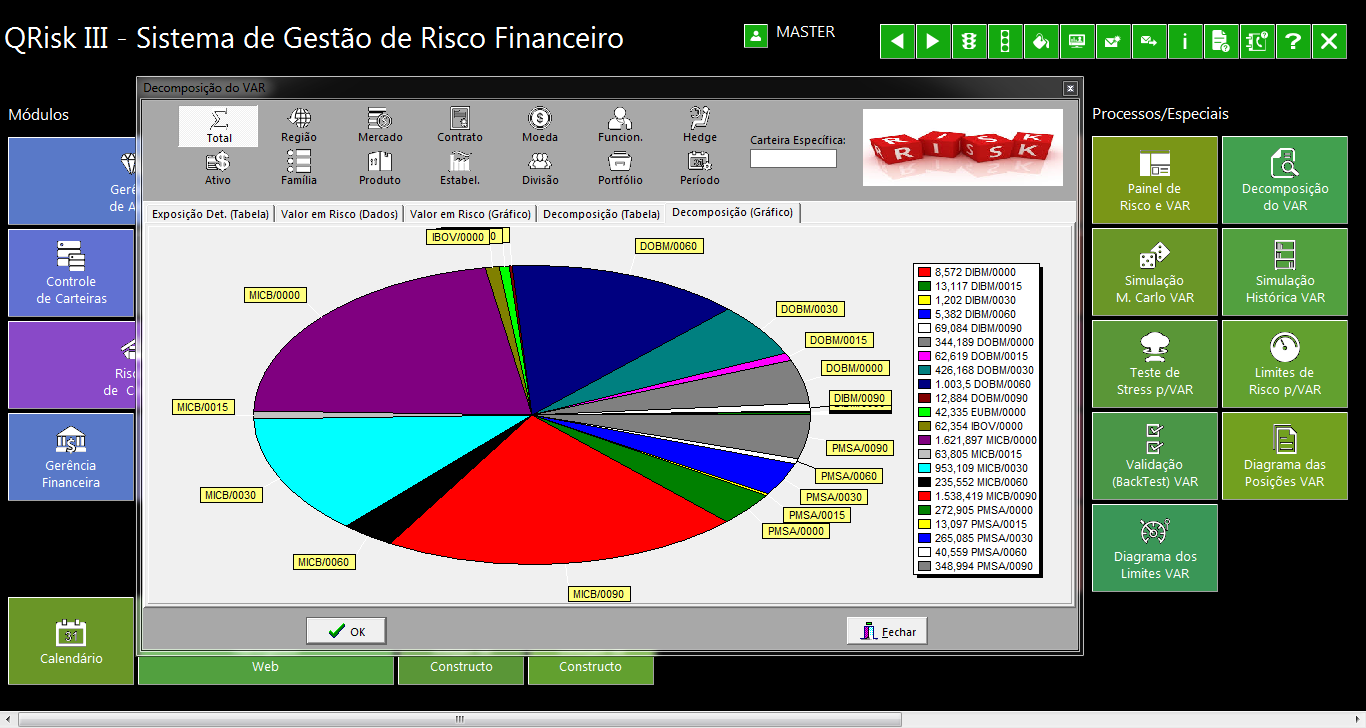

Decomposição do VAR (value-at-risk) através do cálculo de várias métricas importantes: VAR Marginal, VAR Individual, VAR Componente, etc.

Decomposição do VAR (value-at-risk) através do cálculo de várias métricas importantes: VAR Marginal, VAR Individual, VAR Componente, etc.

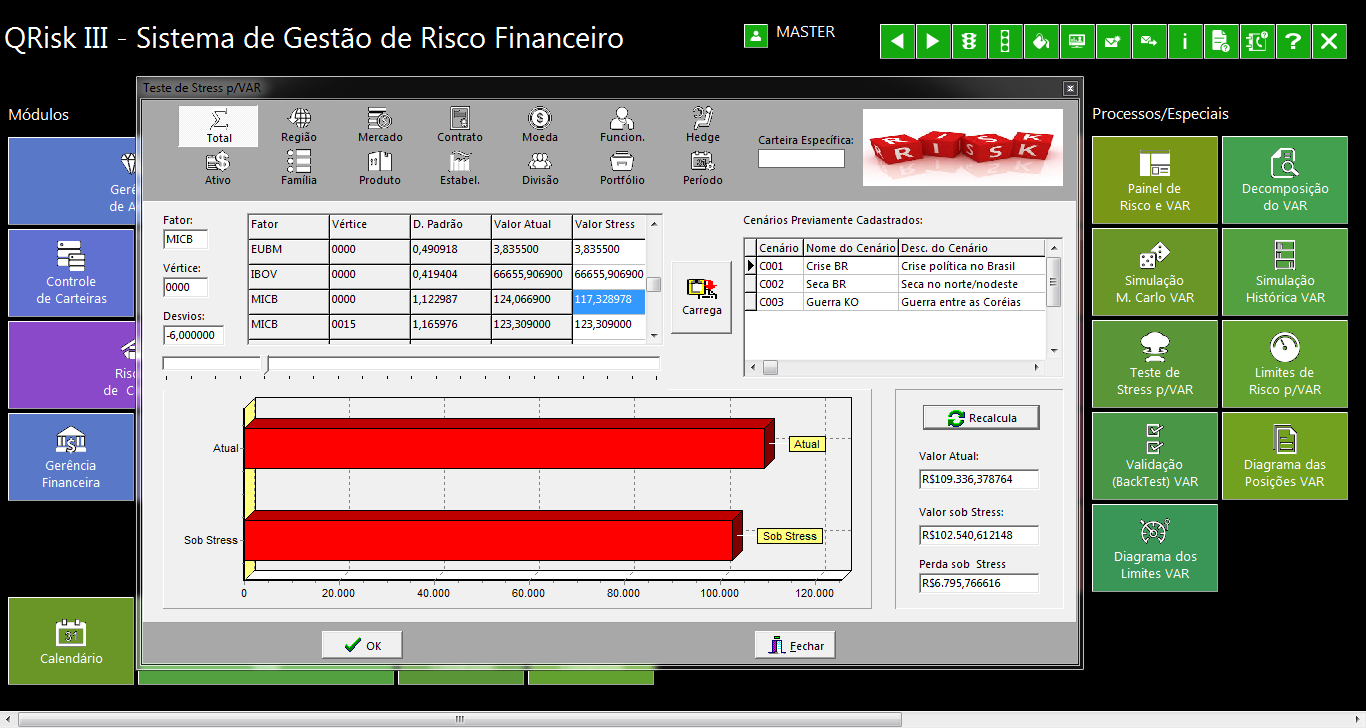

Execução de teste de stress para VAR, com análise de cenários (por exemplo, uma crise antevista) e análise de sensibilidade (variações nos preços dos fatores).

Execução de teste de stress para VAR, com análise de cenários (por exemplo, uma crise antevista) e análise de sensibilidade (variações nos preços dos fatores).

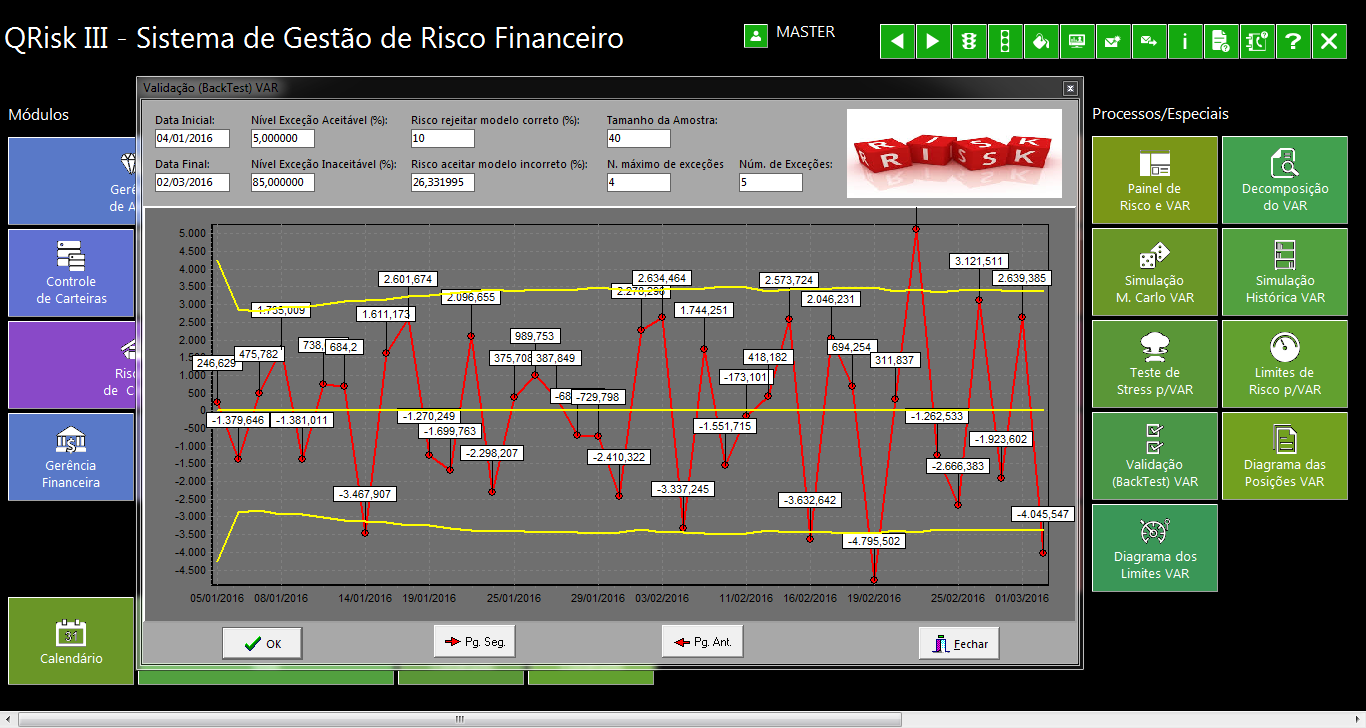

Ferramenta de backtesting: um teste estatístico que trata e analisa valores históricos para se comprovar a adequação do modelo usado para calcular VAR.

Ferramenta de backtesting: um teste estatístico que trata e analisa valores históricos para se comprovar a adequação do modelo usado para calcular VAR.

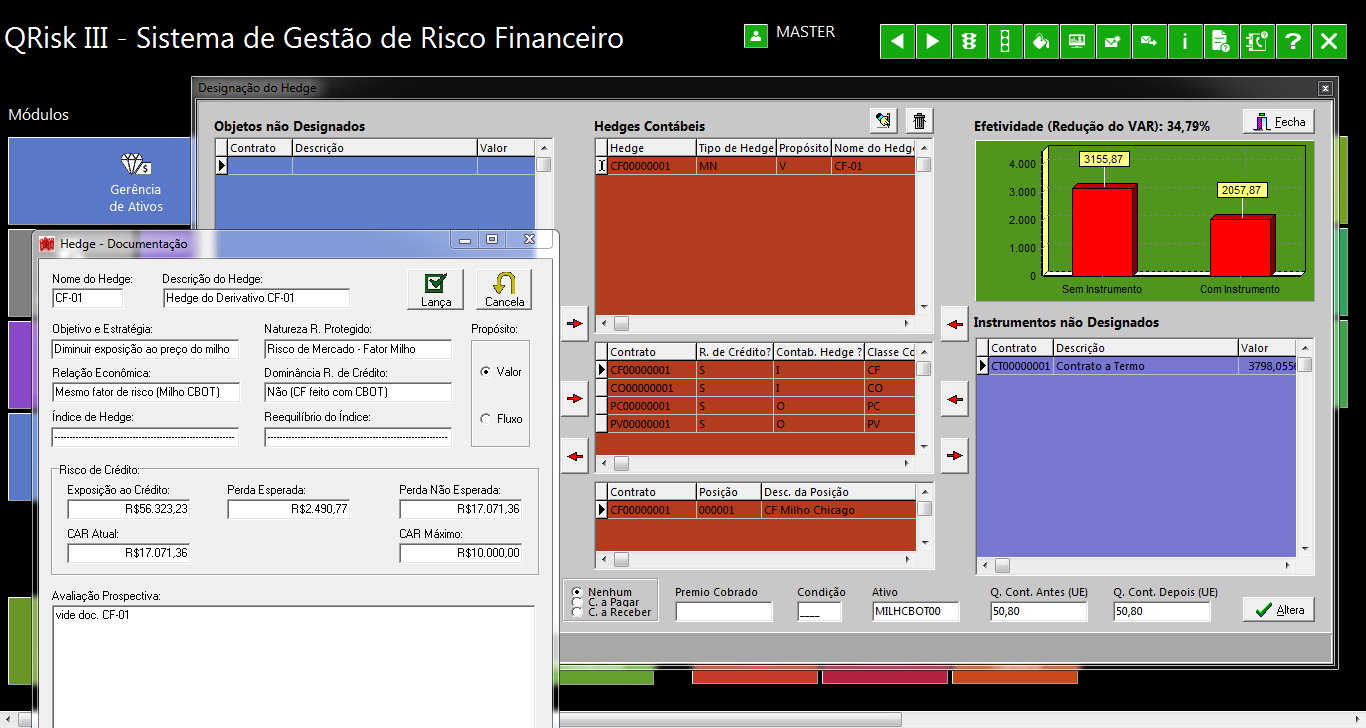

Operacionalização do hedge de valor justo (de uma carteira ou de toda a empresa), indicando os fatores de risco e os períodos cujas exposições devem ser protegidas.

Operacionalização do hedge de valor justo (de uma carteira ou de toda a empresa), indicando os fatores de risco e os períodos cujas exposições devem ser protegidas.

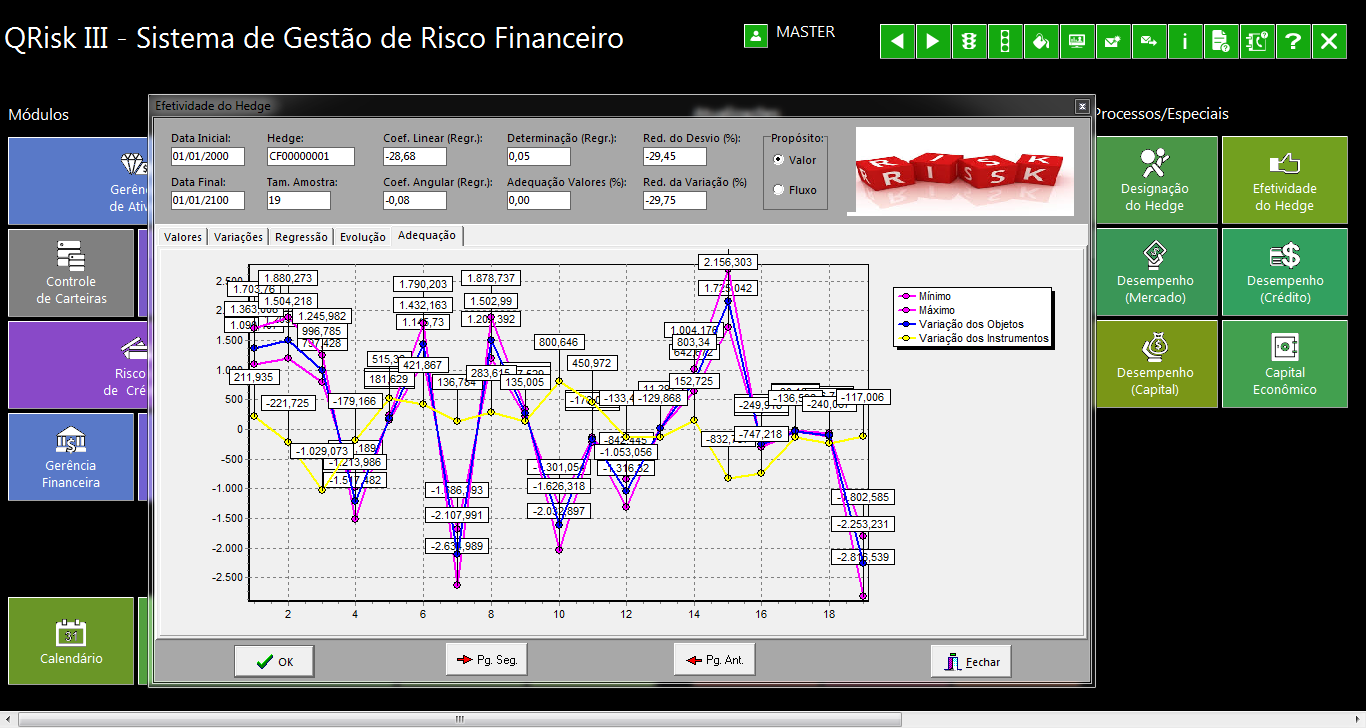

Estudo da efetividade do hedge accounting para valor justo, usando regressão linear para obter quocientes como índice de determinação, redução da variância, etc.

Estudo da efetividade do hedge accounting para valor justo, usando regressão linear para obter quocientes como índice de determinação, redução da variância, etc.