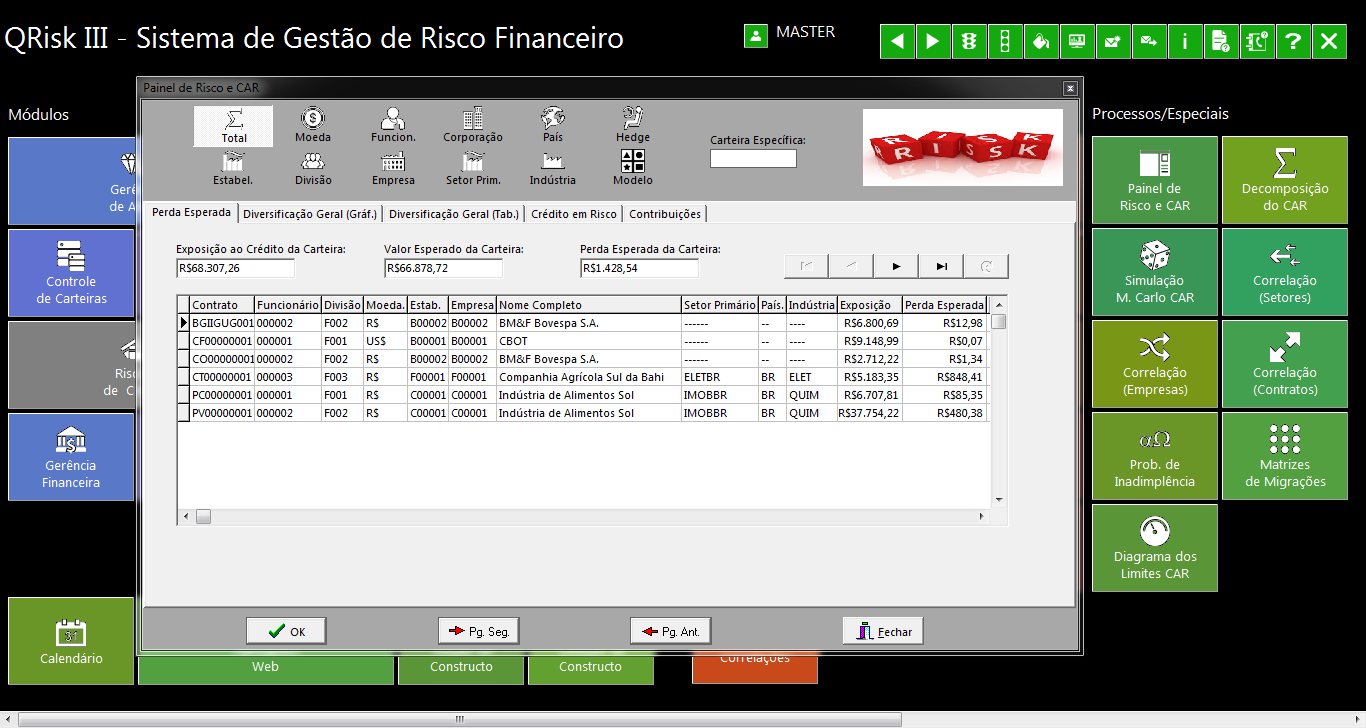

Gerenciamento completo do risco de crédito incluindo cálculo do

CAR, da

perda esperada (“provisão”), da

contribuição marginal ao risco de crédito, etc.

Tanto a

perda esperada de crédito, quanto a perda não esperada são recalculadas automaticamente (real-time) sempre que se inclui/altera dados de um contrato.

QRisk usa

matrizes de migrações, taxas de recuperação e

exposições derivadas dos contratos para se obter CAR e demais métricas de risco de crédito.

Assim como VAR, CAR (credit-at-risk) é calculado tanto na forma

paramétrica (em real-time) quando na forma de

simulação (monte-carlo).

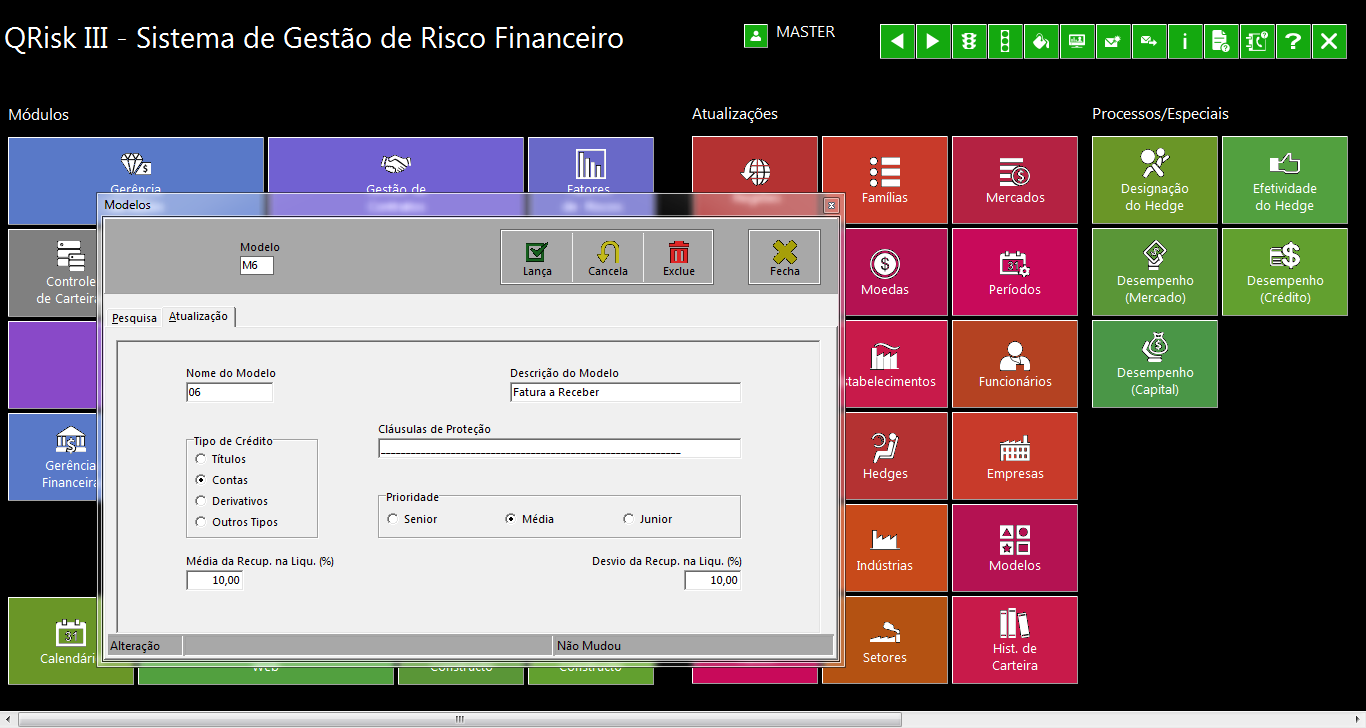

O sistema pode usar o

rating atribuído pelas agências internacionais (Fitch, Moody's e S&P) ou pode determinar, ele mesmo, ratings a partir de

escores (tipo Atman Z-Score).

Os riscos de crédito calculados não dependem apenas da probabilidade de

inadimplência, mas também da probabilidade de

melhora/piora do rating.

As

taxas de recuperação (e suas dispersões) são calculadas automaticamente com base nas

garantias dadas, nas características do contrato, no país/indústria do emissor, etc.

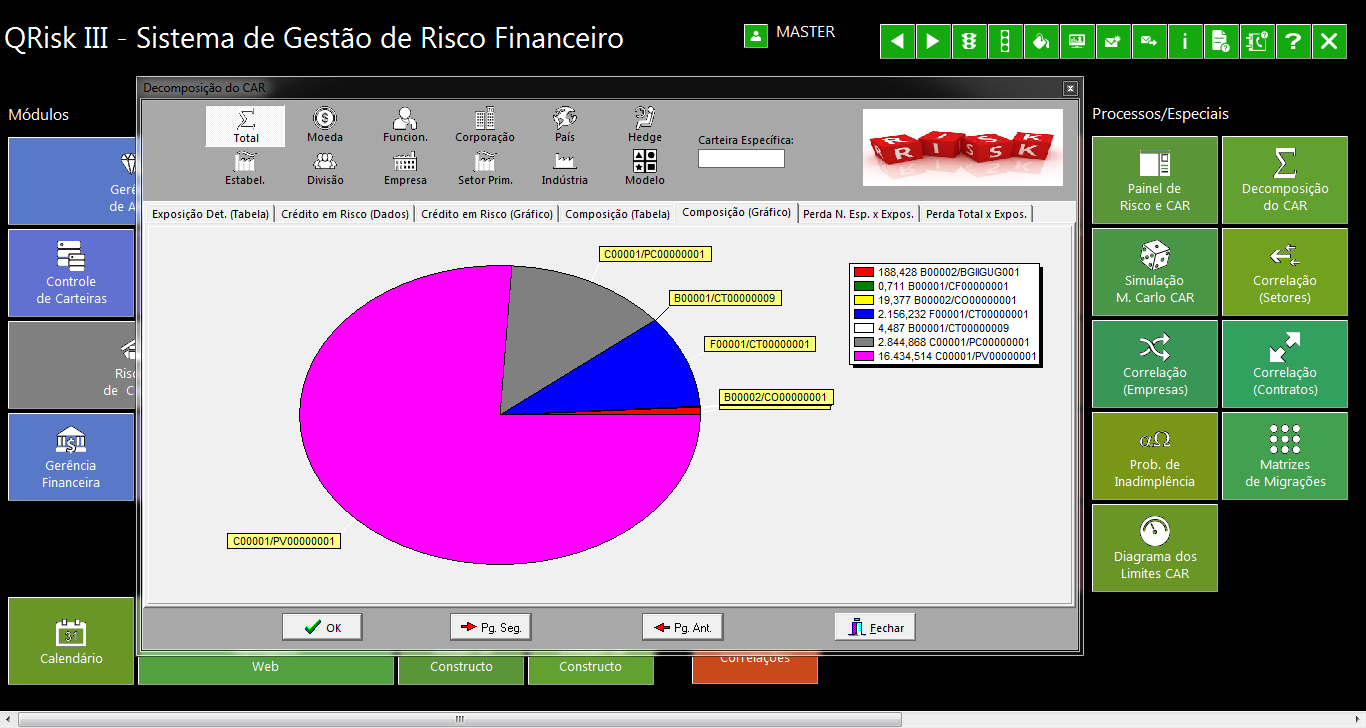

A

decomposição do CAR permite que se calcule a

contribuição ao CAR de cada contrato da carteira, revelando assim o grau de diversificação obtido.

A integração entre risco de crédito, mercado e liquidez permite tratar a exposição ao crédito de alguns contratos (como derivativos) de forma probabilística.

A integração entre risco de crédito, mercado e liquidez permite tratar a exposição ao crédito de alguns contratos (como derivativos) de forma probabilística.

Índices de mercado setoriais (com suas correlações) são usados para se considerar os efeitos de diversificação no cálculo dos riscos de crédito.

Índices de mercado setoriais (com suas correlações) são usados para se considerar os efeitos de diversificação no cálculo dos riscos de crédito.